Custos fixos, variáveis, diretos e indiretos – o guia completo para sua empresa

Atualizado em 8/04/25 - Escrito por Equipe Nomus na(s) categoria(s): Custos e Finanças / OPT - Teoria das restrições

Na indústria, tomar decisões acertadas depende, entre outros fatores, de uma compreensão clara sobre os diferentes tipos de custos. No entanto, é comum que termos como custos fixos, variáveis, diretos e indiretos sejam confundidos ou mal interpretados, tanto em empresas quanto em ambientes acadêmicos.

Neste artigo, vamos esclarecer esses conceitos fundamentais com exemplos aplicáveis ao dia a dia da sua fábrica. Também vamos mostrar como eles se relacionam com ferramentas de gestão como o ponto de equilíbrio, o custeio baseado em atividades e a gestão da capacidade. Vamos começar?

Índice do artigo

Custos fixos e variáveis: o que define essa classificação?

A principal diferença entre um custo fixo e um variável está na sua relação com o volume de produção ou vendas. Mas atenção: essa análise deve considerar um horizonte de tempo específico.

- No curtíssimo prazo, como um turno de produção de uma semana, quase todos os custos são fixos. A fábrica pode estar operando abaixo da capacidade, mas o custo do aluguel ou do salário dos colaboradores continuará existindo.

- No curto prazo, como o período de um mês, já é possível observar custos variáveis, como matéria-prima ou comissões sobre vendas.

- No médio e longo prazo, decisões estratégicas entram em jogo: é viável reduzir equipes, vender máquinas ou até desativar linhas de produção. Aqui, mais custos se tornam variáveis.

Como disse o economista Alfred Marshall:

“No curto prazo, alguns custos são fixos; no longo prazo, todos os custos são variáveis.”

Exemplos industriais:

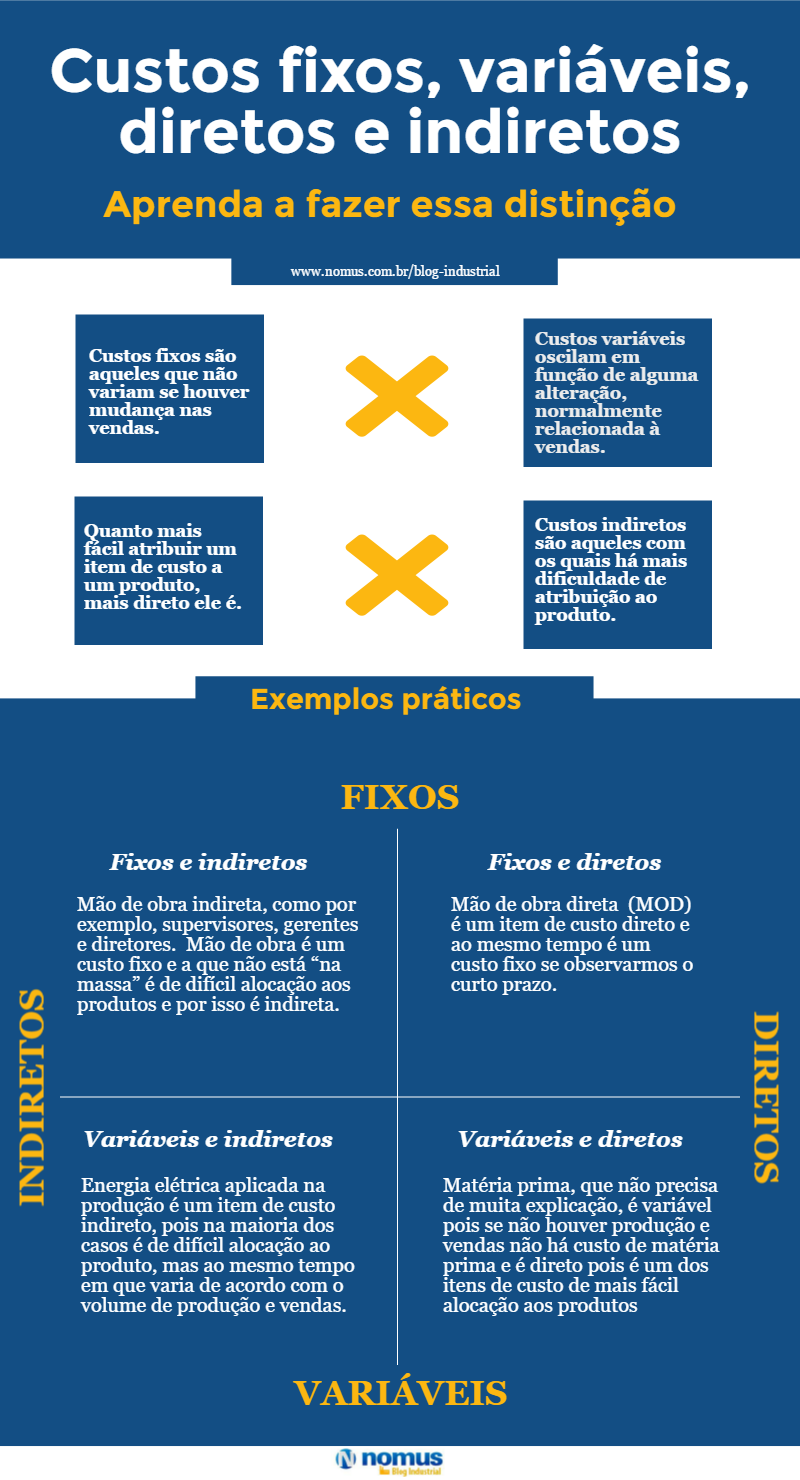

- Custo fixo: aluguel do galpão industrial, salário do supervisor da produção, seguro das máquinas.

- Custo variável: insumos utilizados na linha de montagem, embalagens, comissão sobre vendas.

Custos diretos e indiretos: foco na rastreabilidade

Essa classificação está relacionada à facilidade de associação entre o custo e o produto fabricado.

- Custos diretos são facilmente atribuíveis ao produto: como aço para fabricar estruturas metálicas ou a mão de obra que atua diretamente no processo de montagem.

- Custos indiretos exigem rateios ou critérios de alocação. É o caso da energia elétrica que alimenta toda a fábrica, ou da equipe de manutenção.

Regra prática: se é fácil mensurar e atribuir, é direto. Se precisa de critério de rateio, é indireto.

A interseção entre os tipos de custos

Os custos podem ser classificados simultaneamente como fixos ou variáveis, diretos ou indiretos. Veja alguns exemplos aplicáveis ao contexto industrial:

| Classificação | Exemplo |

|---|---|

| Fixo e Direto | Salário da equipe da produção alocada em uma linha específica |

| Fixo e Indireto | Salário do gerente industrial ou do time de RH |

| Variável e Direto | Polietileno utilizado na fabricação de embalagens |

| Variável e Indireto | Energia elétrica proporcional ao uso da extrusora |

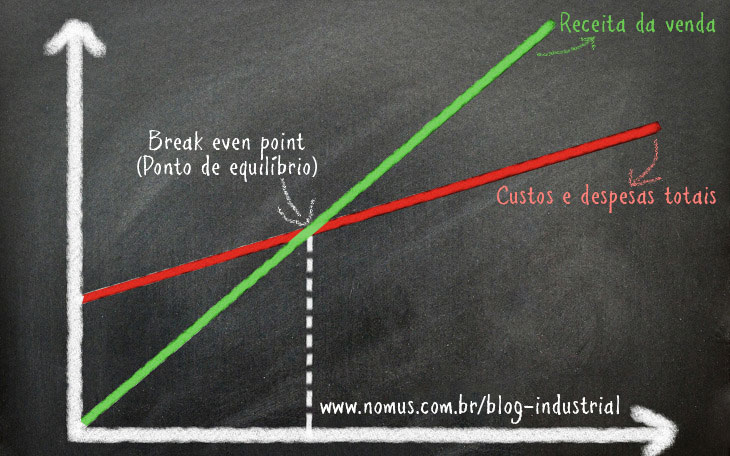

Aplicação prática: ponto de equilíbrio (Break-even point)

Uma das utilizações mais práticas dessa classificação de custos é na determinação do ponto de equilíbrio. Esse indicador responde à pergunta: “Qual o volume mínimo de vendas necessário para cobrir todos os custos?”

A fórmula básica é:

Ponto de Equilíbrio = Custos Fixos Totais / (Preço de Venda – Custos Variáveis Unitários)

Esse cálculo permite tomar decisões mais seguras sobre precificação, metas de produção e viabilidade de novos produtos.

Esse cálculo permite tomar decisões mais seguras sobre precificação, metas de produção e viabilidade de novos produtos.

Custos além do básico: o que há de novo?

Na prática, nem todos os custos se comportam de forma linear. Como bem pontua o professor Ariovaldo Silva, alguns se comportam em degraus. Um exemplo: para operar 10 máquinas, talvez você precise de 2 operadores por máquina. Mas reduzir para 8 máquinas não significa automaticamente uma redução proporcional de operadores.

Além disso, metodologias modernas como o Lean Accounting evitam misturar custos fixos e variáveis no mesmo relatório. No lugar disso, foca-se na margem de contribuição e no valor agregado, eliminando desperdícios e decisões baseadas em alocações imprecisas.

Evolução no controle de custos

A busca por maior precisão na apuração de custos impulsionou o surgimento de metodologias como:

- ABC (Activity-Based Costing) – Custos baseados em atividades.

- TDABC (Time-Driven ABC) – Adiciona a variável tempo para estimativas mais precisas.

- RCA (Resource Consumption Accounting) – Considera como os recursos são consumidos, com foco em capacidade e valor.

Essas abordagens são mais robustas, mas exigem sistemas informatizados e maturidade na gestão para serem aplicadas com sucesso.

Indo além: gestão de capacidade

Compreender custos sem considerar como a capacidade de produção é utilizada pode levar a decisões equivocadas. Ferramentas como a Teoria das Restrições (TOC) e a Contabilidade de Ganhos propõem uma visão complementar, focando em gargalos produtivos e no fluxo de valor, e não apenas na alocação contábil tradicional.

Gestão de custos na prática

Dominar os conceitos de custos fixos, variáveis, diretos e indiretos é essencial para qualquer gestor industrial. Mais do que classificar corretamente, é importante usar essas informações para tomar decisões melhores, mais rápidas e mais lucrativas.

E na sua fábrica? Existe clareza na distinção entre esses tipos de custo? Aproveite este conteúdo para refletir sobre como sua empresa mensura, controla e analisa seus custos atualmente.

Inscreva-se no Blog Industrial da Nomus para receber mais dicas de gestão industrial.

Autor do Artigo

Equipe Nomus

Equipe de engenharia e marketing da Nomus especialistas em gestão industrial.

Encontre Equipe Nomus nas redes sociais:

Veja mais artigos do Blog Industrial da Nomus:

Como tambor, pulmão, corda e os 5 passos da teoria das restrições podem revolucionar o PCP da sua indústria

Como tambor, pulmão, corda e os 5 passos da teoria das restrições podem revolucionar o PCP da sua indústria Você utiliza tabela dinâmica no Excel? Saiba como organizar e extrair relatórios para impulsionar seus negócios

Você utiliza tabela dinâmica no Excel? Saiba como organizar e extrair relatórios para impulsionar seus negócios Planejamento financeiro: o que é e como fazer na sua empresa

Planejamento financeiro: o que é e como fazer na sua empresa Orçamentos: como solicitar ou ofertar propostas comerciais

Orçamentos: como solicitar ou ofertar propostas comerciaisUm comentário

Participe! Deixe o seu comentário agora mesmo:

Muito bom. Mas ainda não consigo entender claramente o conceito de BDI. Cheguei até este post buscando o conceito de BDI que é um percentual que compreende lucro L, impostos e custos indiretos. Por exemplo numa composição de uma montagem eletromecânica, eu não teria nada de custo indireto pois saberei levantar todos os materiais e mao de obra inclusive engenheiro, coordenadora, Munck, andaimes, etc. como proceder para encontrar o BDI nesses casos?