ICMS-ST: o que é, por que existe e como calcular na prática

Atualizado em 8/04/25 - Escrito por Equipe Nomus na(s) categoria(s): Fiscal

No cenário tributário brasileiro, o ICMS já é um imposto que exige atenção — e quando falamos da Substituição Tributária do ICMS (ICMS-ST), o nível de complexidade aumenta ainda mais. Para muitas indústrias, esse regime representa um verdadeiro desafio no momento de precificar produtos, emitir notas fiscais e manter a conformidade com as obrigações fiscais.

Neste artigo, vamos explorar de forma clara e objetiva o que é a substituição tributária do ICMS, qual sua função na cadeia de circulação de mercadorias e como fazer o cálculo corretamente, com base em um exemplo prático.

Se você é gestor, contador ou atua no setor fiscal de uma indústria, entender esse tema é essencial para evitar multas, inconsistências e dores de cabeça com o Fisco. Vamos juntos entender como isso funciona?

Índice do artigo

Leia também: o que é regime de caixa?

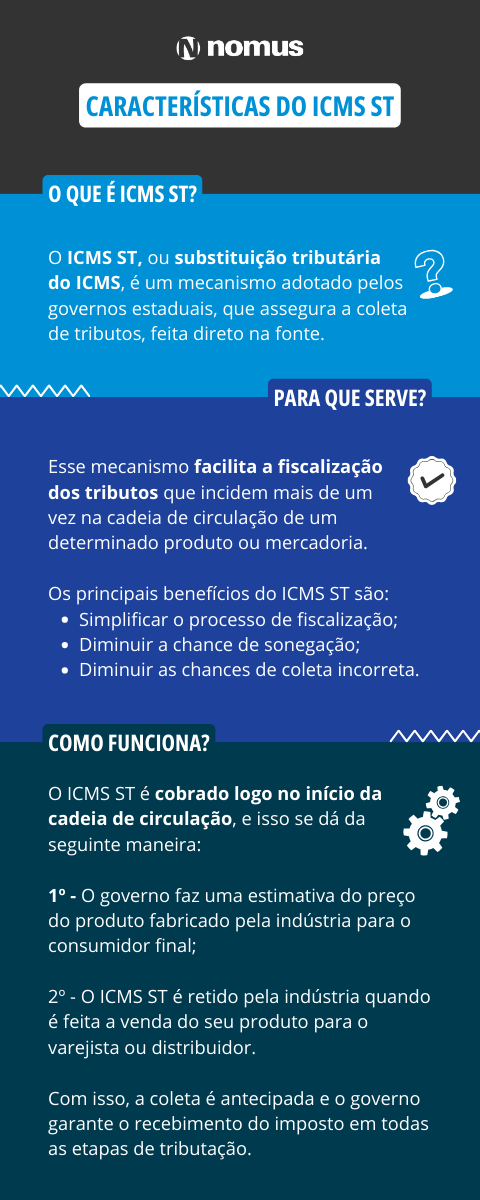

O que é o ICMS ST?

A Substituição Tributária do ICMS é um regime criado pelos estados para antecipar a arrecadação do imposto. Em vez de cobrar o ICMS em cada etapa da cadeia (fábrica → distribuidor → varejo → consumidor), o governo estima o valor final da venda ao consumidor e cobra o imposto de forma antecipada, ainda na saída do produto da indústria.

Isso significa que o fabricante, ao vender para um distribuidor ou varejista, já recolhe o ICMS referente às etapas seguintes da cadeia. O objetivo é simplificar a fiscalização e garantir o recolhimento.

Para que serve o ICMS ST?

A principal vantagem para o governo é o controle mais eficiente da arrecadação. Como há menos indústrias do que varejistas, torna-se mais prático e seguro concentrar o recolhimento na origem da cadeia. Para a indústria, isso exige uma atenção maior com parametrizações fiscais e atualização constante das regras tributárias do seu estado.

Como calcular o ICMS-ST?

Para realizar o cálculo, você precisa de:

Preço de venda do produto

Alíquota do ICMS na operação

Alíquota interna do ICMS (no estado de destino)

IPI (quando houver)

MVA (Margem de Valor Agregado) aplicada pelo estado

Exemplo prático

Vamos supor a seguinte operação:

Preço de venda: R$ 1.200,00

IPI: 15% → R$ 180,00

Alíquota do ICMS (estado de origem e destino): 17%

MVA aplicável: 45%

Cálculo da base de ICMS-ST:

Preço de venda: R$ 1.200,00

IPI: R$ 180,00

MVA: 45% sobre (1.200 + 180) = R$ 621,00

Base de cálculo = 1.200 + 180 + 621 = R$ 2.001,00

Cálculo do ICMS-ST:

ICMS ST total: 17% sobre R$ 2.001,00 = R$ 340,17

ICMS próprio embutido no preço: 17% sobre R$ 1.200 = R$ 204,00

ICMS-ST a recolher = R$ 340,17 – R$ 204,00 = R$ 136,17

Valor total da Nota Fiscal

Preço de venda: R$ 1.200,00

IPI: R$ 180,00

ICMS-ST: R$ 136,17

Total da NF: R$ 1.516,17

Para ajudar você, alguns orgãos governamentais, como a Secretaria de Estado da Fazenda de Minas Gerais, podem disponibilizar aplicativos para auxiliar você, sua empresa ou seus clientes com o cálculo do ICMS-ST. Ele pode ser obtido em: Aplicativo de Substituição Tributária

Quais produtos estão sujeitos à substituição tributária?

Algumas mercadorias estão sujeitas ao ICMS-ST em praticamente todos os estados. Outras variam conforme convênios e protocolos firmados entre as unidades federativas. Veja alguns exemplos:

| Substituição em todos os estados | Substituição em operações interestaduais |

| Cervejas, refrigerantes, água | Cosméticos e perfumaria |

| Tintas, vernizes e solventes | Materiais elétricos e pilhas |

| Combustíveis e lubrificantes | Discos e mídias virgens |

| Cimento, materiais de construção | Baterias e lâminas de barbear |

fonte: portal tributário

O que acontece se o ICMS-ST não for recolhido corretamente?

Não pagar o ICMS-ST dentro do prazo pode trazer sérias consequências legais e financeiras, como multas, inscrição em dívida ativa e, em casos extremos, a responsabilização como depositário infiel.

Para evitar erros, é indispensável que sua indústria utilize um sistema de gestão ERP que calcule automaticamente os tributos com base nas parametrizações fiscais corretas. Isso traz mais segurança, agilidade e conformidade com a legislação.

Dica extra: Alguns estados, como Minas Gerais e São Paulo, oferecem aplicativos gratuitos para cálculo do ICMS-ST, facilitando a vida dos profissionais da área.

Se a sua indústria ainda não automatiza esses cálculos, talvez seja o momento de repensar esse processo. Um ERP industrial como o Nomus ERP Industrial pode ser o melhor aliado para evitar riscos e manter sua empresa em dia com as obrigações fiscais.

Veja também: ERP para manufatura: o que é, quais os melhores e como escolher o seu

Autor do Artigo

Equipe Nomus

Equipe de engenharia e marketing da Nomus especialistas em gestão industrial.

Encontre Equipe Nomus nas redes sociais:

Veja mais artigos do Blog Industrial da Nomus:

4 Comentários

Participe! Deixe o seu comentário agora mesmo:

Boa noite ,nao entendi porque calculou duas vezes o IPI uma junto nos 610,00 no exemplo da MVA e outra vez no somatoria que deu 1830,00 ,nao tria que ser 1610,00,para calcular .

Bom dia, na compra de São Paulo de Outro estado, de Santa Catarina, ICMS 4% para São Paulo 18% – de industria para industria como calculo a Substituição Tributaria. Obrigado.

Boa Tarde Senhores.

Eu compreendi todo o desenrolar do processo porém ainda tenho a seguinte duvida.

Na venda para o consumidor final no caso uma loja que vende produtos de cosmético via Ecf/Sat. qual alíquota deverá ser informada no cupom ?

Seria 18%.

(obs: Na compra desde produto é destaque icms-St

Qual a leitura exata dessa alg.

agradeço

Gostei das orientações.